Обновление 4 фсс 2 квартал. Бухучет инфо. Код оквэд на титульный лист

», сентябрь 2017

Отчетность 4-ФСС за III квартал 2017 г. бухгалтеры обязаны предоставлять по обновленной форме. Поэтому рассмотрим правила и требования к заполнению нового документа, а также сроки подачи отчетности.

Изменения и корректировки

Фонд социального страхования внес изменения в форму отчета 4-ФСС распоряжением от 07.06.2017 № 275, при этом в новом виде документ должен сдаваться, начиная с отчетности за 9 месяцев. Вследствие этого за III квартал ФСС отчет будет приниматься уже только в новой форме.

Срок предоставления отчета остается прежним, без изменений. Расчет необходимо предоставлять ежеквартально не позднее 20 числа в случае, если он предоставляется на бумажном носителе, и 25 числа – в электронном виде, в месяце, следующим за отчетным.

Рассмотрим основные изменения, которые нужно учесть при формировании отчета:

в таблице 2 добавлены строки с целью отражения организацией-правопреемницей данных о преобразованной организации или обособленном подразделении;

на титульной странице соответствующую запись и отметку в поле «Бюджетная организация» проставляют только бюджетные предприятия;

в соответствии с новыми требованиями отчет 4-ФСС в электронном виде обязаны сдавать бухгалтеры организаций, в которых среднесписочное количество работников за предыдущий год более 25 человек;

остальные организации выбирают форму подачи отчетности на свое усмотрение – в бумажном варианте или в электронном виде;

распоряжением ФСС от 09.03.2017 № 83 была утверждена электронная форма для исчисления взносов за производственный травматизм;

предприятия, которые осуществляют начисления трудоустроенным инвалидам, вследствие чего используют сниженную ставку при расчете страховых платежей, или компании, которые оплачивают дополнительные выходные дни по уходу за детьми-инвалидами, обязаны предъявить подтверждающую документацию (выписка учреждения медицинско-социальной экспертизы, справка от родителей ребенка-инвалида, ВТЭК);

кроме того, предоставление документов, подтверждающих правильность расчета, по инвалидам и детям-инвалидам обязательно, независимо от того, предоставляется отчетность в бумажном или электронном виде.

Код ОКВЭД на титульный лист

Изменения коснулись также кодов ОКВЭД – в новом варианте в форме 4-ФСС прописывается один код при наличии двух. Необходимо указывать код основного направления предпринимательской деятельности, который подтверждается страхователем ежегодно. По новым правилам заполнения, на титульной странице указывает код из классификатора ОКВЭД-2017 (в соответствии с приказом № 381).

Обязательные к заполнению таблицы

Обновленная форма 4-ФСС включает титульную страницу и 5 разделов, однако не всем организациям необходимо заполнять все разделы отчета.

Рассмотрим правила заполнения:

все предприятия заполняют титульную страницу, таблицы 1, 2 и 5;

таблицу 1.1 заполняют работодатели, передающими своих работников иным компаниям или частным предпринимателям;

таблицу 3 заполняют страхователям, которые понесли расходы на производственные травмы за счет ФСС;

таблица 4 заполняют работодатели, у которых произошли несчастные случаи на производстве.

Заполняем строки формы 4-ФСС за III квартал 2017 г.

Отметим, что изменения коснулись не только формы, но и правил и процедур заполнения. Рассмотрим детально правила, которые применяются к заполнению:

форму заполняем на компьютере или на бумажном носителе ручкой с черными или синими чернилами исключительно печатными буквами;

в одну графу вписывается только одно значение, при отсутствии данных ставится прочерк;

при заполнении отчета бюджетным учреждением в поле «Бюджетная организация» проставляется признак организации согласно источнику финансирования;

при отсутствии данных для указания в таблицах 1.1, 3 и 4 данные таблицы нет необходимости предоставлять в соответствующий орган;

неверные данные можно перечеркнуть, заменив их на верные, при этом обязательно под ними необходимо оставлять подпись страхователя или его представителя с текущей датой. Исправления необходимо заверить печатью организации или подписью индивидуального предпринимателя. Корректоры и подобные средства использовать запрещается;

в форме используем сквозную нумерацию листов;

вверху каждой страницы, на которую вносятся данные, указываем регистрационный номер предприятия и код подчиненности на базе выданного при регистрации в учреждении фонда уведомления;

внизу каждой листа проставляем подпись руководителя и дату подписания расчета;

при предоставлении отчетности за 9 месяцев 2017 г. заполняем только первые две ячейки графы отчетного периода (то есть необходимо указать код «09» - 9 месяцев);

в графе ОГРН прописываем основной регистрационный код из свидетельства о госрегистрации юрлица; частные предприниматели указывают код из свидетельства о госрегистрации физлица;

в процессе заполнения ОГРН предприятия из 13 цифр в строке из 15 ячеек в первых двух ячейках проставляем 00;

если у предприятия несколько кодов ОКВЭД, тогда указываем код ключевого направления деятельности компании.

Заполнение в «1С»

В программах фирмы «1С» данные для титульного листа заполняются из справочника «Организации» автоматически при создании отчета. В ячейки, выделенные желтым цветом показатели вносятся вручную или при необходимости могут быть измены. Если ячейка осталась не заполнена и внести изменения вручную нет возможности, это указывает, что в информационную базу не внесены данные, которые необходимо указать в справочнике «Организации». После заполнения справочника необходимо вернуться к отчету и обновить по одноименной кнопке «Обновить ».

Отправленный файл подлежит проверке на соответствие требованиям, предъявляемых расчету в электронном виде. В случае положительного ответа расчет считается предоставленным. При отрицательном ответе страхователю необходимо заново произвести процедуру предоставления расчета. Отправку отчета желательно осуществлять за двое-трое суток до конечной даты подачи, чтобы исправить ошибки в случае их возникновения.

В программах «1С» реализация данной формы запланирована на конец августа.

С 9 июля 2017 вступают в силу изменения, благодаря которым действует новый бланк отчета 4-ФСС. Также с указанной даты применяется новая редакция Порядка заполнения 4-ФСС. Но обязательно ли заполнять новую форму с отчетности за 2 квартал 2017 года? На «старом» или на новом бланке сдавать отчетность за полугодие до 9 июля 2017 года? Существует ли уже новая форма бланка в формате Excel? Ответы мы постарались найти в данной статье.

Отчетность 4-ФСС с 2017 года: вводная информация

С 1 января 2017 года страховые взносы (кроме взносов «на травматизм») контролируют не фонды, а ИФНС. Поэтому с I квартала 2017 года отчетные документы по страховым взносам передаются:

- в подразделения ФСС России – по страховым взносам «на травматизм» (форма 4-ФСС);

- в ИФНС – единый расчет по страховым взносам на обязательное пенсионное, социальное и медицинское страхование (См. « ».

С отчетности за I квартал 2017 года формировать отчетность для ФСС следует по новой форме 4-ФСС, утвержденной Приказом ФСС России от 26.09.2016 № 381. С 2017 года в этой форме приводится информация только про взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (то есть, «на травматизм»). Скачать бланк в формате Excel, действующий с 2017 года, можно по .

Что произошло в июне 2017 года

В июне 2017 года чиновники Фонда социального страхования изменил форму 4-ФСС. Поправки внесены Приказом ФСС от 07.06.2017 № 275. Этот приказ опубликован 28 июня 2017 года на портале официальной правовой информации (зарегистрирован Минюстом 26.06.2017 № 47184). Обновленная форма расчета вступает в силу 09.07.2017 года. Но что именно изменилось в бланке? Поясним.

Читайте также Новая форма 4-ФСС за 9 месяцев 2017 года: что нового

По нашему мнению, до 9 июля 2017 года (то есть, до начала действия нового бланка 4-ФСС) у территориальных органов ФСС нет никаких оснований для того, чтобы требовать от организаций или ИП отчетность на новых бланках. А вот после 9 июля 2017 года, с юридической точки зрения, отчетность 4-ФСС, по нашему мнению, на «старых» бланках 4-ФСС приниматься уже не должна. Начиная с 9 июля 2017 года отчет 4-ФСС должен формироваться исключительно по новой форме (с учетом поправок, утвержденных Приказом ФСС от 07.06.2017 № 275).

ФСС на своем сайте привел разъяснение о том, что вступление в законную силу Приказа от 07.06.2017 № 275 приходится на дату после начала отчетной кампании за 2 квартал 2017 года. Поэтому данный приказ следует применять, начиная с отчетности за 9 месяцев 2017 года. Однако не вполне понятно на основании чего сделан такой вывод. С юридической точки зрения с 9 июля может применяться исключительно новая форма 4-ФСС.

Новый формат 4-ФСС

Электронный формат расчета 4-ФСС и контрольные соотношения утверждены Приказом ФСС России от 9 марта 2017 № 83. Однако пока изменения в этот документ не внесены. При этом таких изменений следует ожидать, поскольку вступление в силу Приказа ФСС от 07.06.2017 № 275 влечет за собой и необходимость внесения корректив и в электронный формат отчетности.

Но примут ли подразделения ФСС электронную отчетность по взносам «на травматизм» за 2 квартал 2017 года после 9 июля 2017 года если она будет передана с применением «старого» формата? Или органы ФСС будут вправе признать такую отчетность непредставленной? Разъяснений на этот счет пока тоже нет. Однако, на наш взгляд, Фонд социального страхования обязан:

- разработать новый формат 4-ФСС или поправки в действующий (с учетом Приказа ФСС от 07.06.2017 № 275);

- утвердить новый формат в установленном порядке – приказом;

- передать документ в Минюст России на государственную регистрацию;

- дождаться официального опубликования нового формата 4-ФСС.

Фонд соцстраха обновил форму расчета по взносам на травматизм. В расчет 4-ФСС за 9 месяцев 2017 года добавили новые строки.

Впервые отчитаться на новом бланке нужно за 9 месяцев 20-го или 25 октября в зависимости от способа сдачи отчета. Кроме того, с 1 июля стало больше регионов, которые участвуют в пилотном проекте ФСС по выплате пособий напрямую из фонда. В статье подскажем, как заполнить расчет с учетом этих изменений.

Что поменялось в форме 4-ФСС за 9 месяцев 2017 года

Изменения касаются организаций с обособленными подразделениями, реорганизованных компаний и бюджетников. Но даже если ваша компания к таким не относится, отчет за 9 месяцев нужно сдать по новой форме.

На титульном листе появилось поле «Бюджетная организация». Коммерческие компании его не заполняют.

В таблице 2 «Расчеты по обязательному социальному страхованию…» теперь две новые строки:

- 1.1 - в ней отражают сумму долга перед ФСС реорганизованной (присоединенной) компании и снятого с учета обособленного подразделения;

- 14.1 - в ней показывают сумму задолженности ФСС перед присоединенной компанией и закрытым обособленным подразделением.

Эти строки заполняют только компании - правопреемники и организации, которые в отчетном периоде закрыли обособленное подразделение. И только если есть задолженность перед фондом или переплата. Остальные ставят вместо показателей прочерки.

Пример 1:

Как заполнить новые строки в отчете за 9 месяцев.

У ООО «Стройка» было обособленное подразделение - филиал в другом регионе, который компания закрыла 31 июля 2017 года и сняла с учета в ФСС.

У самой компании на 1 января 2017 года задолженности перед фондом не было. В течение 9 месяцев бухгалтер начислял и платил ежемесячные взносы в размере 10 000 руб. Филиал «Стройка-1» не успел перечислить взносы в размере 7000 руб.

В расчет 4-ФСС за 9 месяцев бухгалтер ООО «Стройка» включил этот долг по новой строке 1.1 таблицы 2. Задолженность подразделения по взносам компания оплатит уже по своему месту учета.

Если бы долг уплатили до даты ликвидации, то бухгалтер не стал бы отражать сумму задолженности в отчете по компании.

Если бы в августе компания уплатила долг филиала, цифры в строках 16-20 были бы другие. Платеж надо было бы отразить по строке 16 таблицы 2 в общей сумме перечислений по компании и в поле соответствующего месяца.

В строке 18 тогда нужно указать сумму с учетом уплаченного долга - 87 000 руб. (10 000 руб. × 8 мес. + 7000 руб.). То есть платежи в январе- августе по взносам компании и 7000 руб. - долг филиала.

В строке 19 - сумму 10 000 руб. (10 000 руб. × 9 мес. + 7000 руб. - 87 000 руб.). Это текущая задолженность компании по взносам за сентябрь. А в строке 20 нужно поставить прочерк.

Как заполнить таблицу 5 расчета 4-ФСС за 9 месяцев 2017 года

Многие компании неправильно заполняют таблицу 5, где должны быть сведения о результатах спецоценки условий труда на рабочих местах и обязательных медосмотрах сотрудников. Эти данные ФСС использует при расчете скидок и надбавок к тарифу по страховым взносам на травматизм.

Все данные в этой таблице указывают на 1 января 2017 года. Сведения о спецоценке и медосмотрах, которые вы провели в этом году, показывать не надо. То есть в отчетах за I квартал, полугодие, 9 месяцев и год показатели в таблице 5 будут одинаковыми. Если компанию зарегистрировали в 2017 году, во всех графах поставьте прочерки.

Компания обязана проводить спецоценку условий труда (п. 1 ст. 8 Федерального закона от 28 декабря 2013 г. № 426-ФЗ). Иначе ей грозит штраф в сумме до 80 000 руб., а при повторном нарушении - до 200 000 руб. или приостановка деятельности на срок до 90 суток (ст. 5.27.1 КоАП РФ). Не нужно оценивать только рабочие места надомников и дистанционных работников.

Пример 2:

Расчет 4-ФСС за 9 месяцев таблица 5.

В ООО «СтройПодряд» трудятся 20 человек. В октябре 2016 года компания провела спецоценку условий труда 18 рабочих мест. По ее результатам три рабочих места отнесли к третьему классу вредных условий труда.

Рабочих мест с четвертым классом вредности не выявили. В декабре 2016 года пять работников, занятых во вредных условиях труда, прошли обязательный периодический медосмотр.

В августе 2017 года компания провела спецоценку двух новых рабочих мест. Результаты этой спецоценки в таблице 5 отчета за 9 месяцев не показывают. Эти данные войдут в сведения на 1 января 2018 года в отчете за I квартал 2018 года. Бухгалтер заполнил таблицу 5 в отчете за 9 месяцев, как в образце.

Как заполняют расчет 4-ФСС за 9 месяцев 2017 года участники пилотного проекта

С 1 июля 2017 года к пилотному проекту присоединились еще 13 регионов. Компании в этих и других регионах, где пособия платят напрямую, заполняют отчет в особом порядке. Об этом расскажем далее. Но все правила, о которых мы рассказали выше, не зависят от участия в эксперименте - они одинаковы для всех.

Компания в пилотном проекте с 1 июля 2017 года. Организации из регионов, которые присоединились к пилотному проекту с 1 июля 2017 года, в расчете за 9 месяцев:

- графу 1 строки 15 в таблице 2 не заполняют;

- таблицу 3 заполняют по состоянию на 1 июля 2017 года;

- в таблице 2 показатель по строке 15 в графе 1 «На начало отчетного периода» и графе 3 «Сумма» уменьшают на расходы текущего года, которые фонд не принял к зачету на 1 июля. Также нужно уменьшить показатели строк в таблице 3, если ее заполняете.

Компания в пилотном проекте давно. Если компания находится в регионе, где пилотный проект начал действовать до 2017 года, то:

- в таблице 2 показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняйте;

- таблицу 3 «Расходы…» не заполняйте и не сдавайте.

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником:

– федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются:

– ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается:

– способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

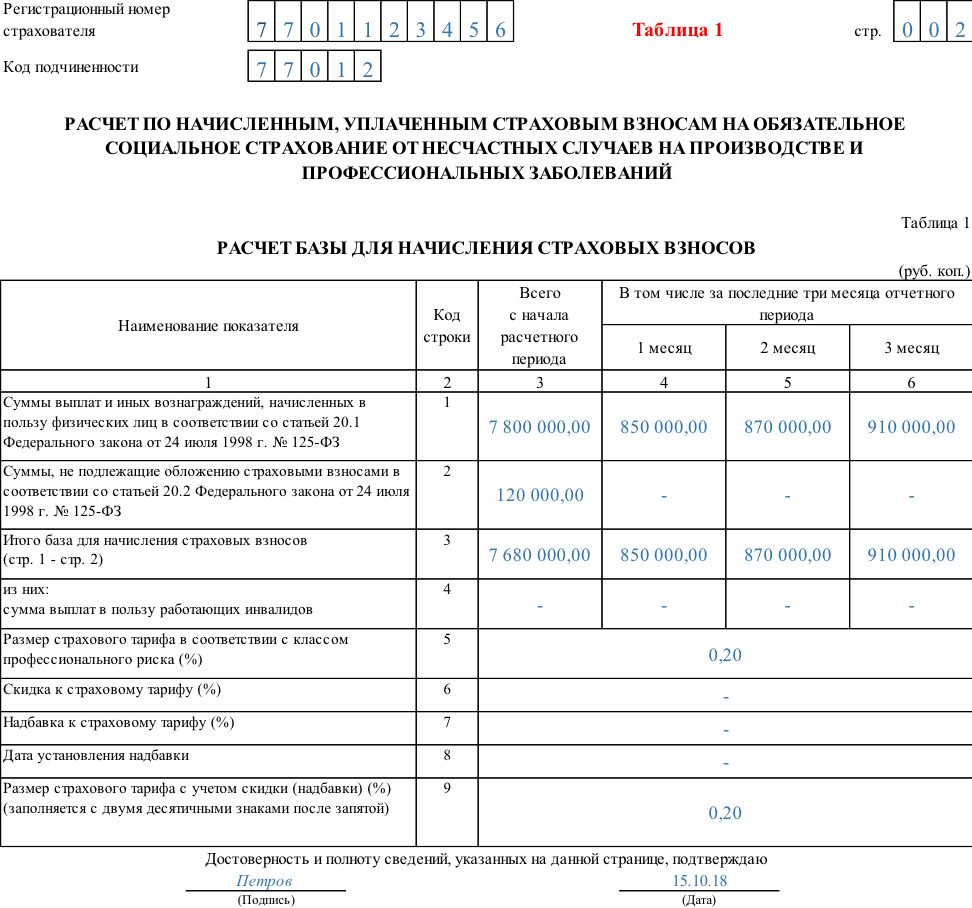

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

За 3 квартал 4-ФСС следует представить всем работодателям в установленные законодательством сроки. Из статьи далее вы узнаете, как заполнять формуляр, а также о требованиях каких нормативных актов в связи с этим не стоит забывать. Вы также можете бесплатно скачать бланк отчета и заполнить его с учетом своих данных.

Подробнее о нововведениях смотрите в нашем видео-ролике:

Форма 4-ФСС за 3 квартал

Чтобы грамотно заполнить и представить отчет 4-ФСС за 3 квартал, необходимо знать требования:

- закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ — там обозначены сроки сдачи отчета, алгоритм уточнения неверных данных и другие важные условия;

- приказа ФСС от 07.06.2017 № 275 — он утверждает последнюю версию формы 4-ФСС и порядок его заполнения.

Последние поправки стали действовать еще в 3 квартале 2017 года и не затронули большинство страхователей, а коснулись только бюджетников и реорганизованные компании.

При заполнении формы 4-ФСС за 3 квартал:

- не забудьте применить бланк из приказа ФСС от 07.06.2017 № 275;

- для внесения данных в таблицы соберите сведения за временной отрезок с января по сентябрь, включая детализацию отдельных данных за 3 квартал;

- не нарушайте требований к оформлению: в каждую ячейку заполняемой таблицы занесите 1 показатель, если имеются отчетные данные, и проставьте прочерк, если данные отсутствуют;

- не затягивайте с отправкой: 20 октября — крайний срок для бумажного варианта отчета, на 5 дней больше отводится на его электронную версию.

Внимание! Поскольку 20 октября 2018 года - суббота, рекомендуем не затягивать с представлением формуляра и сдать 4-ФСС до 19.10.2018 года. Так будет безопаснее, т.к. возможность переноса срока на следующий ближайший рабочий день законом от 24.07.1998 №125-ФЗ не предусмотрена. Если же вы решили представить формуляр в понедельник 22.10.2018 года, при получении возражений территориально фонда, можете сослаться на письмо Минздравсоцразвития от 16.09.2011 № 3346-19, которое гласит о возможности переноса крайнего срока на близлежащую рабочую дату.

Если вышеуказанные сроки будут нарушены, вас ожидают штрафные санкции в размере 5% за каждый полный / неполный просроченный месяц от указанной в отчете величины страхвзносов за 3 квартал. Сумма штрафа не может быть ниже 1 тыс.руб. и выше 30% от суммы взносов (п.1 ст.26.30 закона от 24.07.1998 №125-ФЗ).

О таблицах формы 4-ФСС за 3 квартал расскажем далее.

Скачиваем бланк и заполняем таблицы формы 4-ФСС за 3 квартал

Актуальный бланк отчета 4-ФСС размещен по ссылке.

Алгоритм действий при оформлении отчета 4-ФСС за 3-й кв.:

- оформляйте таблицы 1, 2 и 5 в любом случае (в том числе при нулевых страхвзносах);

- ячейки остальных таблиц прочеркните, если для них данные отсутствуют.

Порядок заполнения таблиц отчета за 3 квартал новой формы 4-ФСС:

|

№ таблицы 4-ФСС |

Комментарии |

|

Таблица посвящена расчету базы травмовзносов — данные в него заносятся с января по сентябрь с детализацией показателей по месяцам 3-го квартала. Как класс профессионального риска влияет на размер расчетной базы, прочитайте в статье |

|

|

Специфика оформления данной таблицы описана в п. 2.1 ст. 22 закона № 125-ФЗ. Ее оформляют фирмы и ИП, заключившие договоры о предоставлении труда своих работников иным страхователям |

|

|

Сведения о взаиморасчетах с ФСС по травмовзносам возьмите в бухгалтерии (сч. 69). Как наказывают неплательщиков страхвзносов, узнайте |

|

|

Понадобится собрать информацию:

Об изменениях в правилах финобеспечения подобных мероприятий смотрите |

|

|

Если ваши работники не получали травм и их болезни не связаны с производством, поставьте в таблице прочерки. В противном случае укажите число пострадавших. Что поможет организовать трудовой процесс без болезней и травм, узнайте отсюда |

|

|

Для таблицы используйте количественные данные:

Можно ли провести спецоценку по собственной инициативе узнайте из статьи . |

Итоги

Используйте версию отчета 4-ФСС для 3 квартала из приказа ФСС № 275. В нем вся информация представляется в табличном виде (кроме титульника) — для таблиц понадобятся данные по травмовзносам, о взаиморасчетах с фондом и другие сведения.

Популярное

- Как заработать деньги срочно и что делать если их нет совсем

- Как пополнить баланс телефона с карты сбербанка

- Как вставить карту в банкомат Сбербанка: инструкция по использованию пластиковой карточки

- Онлайн-заявка на кредит во все банки

- Mastercard World Black Edition - условия и привилегии Мастеркард black edition привилегии

- Торговый сигнал на совершение сделки Торговые сигналы nyse

- Открытие вкладов в Бинбанк для физических лиц

- Деньги пополнение кошелька наличными

- Справка для кредита в беларусбанке

- «Банк Русский Стандарт» — личный кабинет